주식시장에서 일어났던 현상에 대해 이야기한다. 미래를 예측하는 것이 아니라 실제 있었던 일을 기억하며 만감(萬感)을 느껴본다. [편집자주]

지난 4월 '증권·파생상품시장 업무 규정 시행세칙'이 개정되며 달라진 내용 중에 하나가 상장일 가격제한폭이다. 이에 따라 지난달 26일부터 신규 상장 종목이 공모가의 90~200% 선에서 호가가 결정되고 이후 가격제한폭(30%) 내에서 거래가 가능하던 것이 공모가의 60~400%로 그 폭이 확대되었다. 다시 말해 공모가가 1만 원인 주식이라면 기존에는 최대 2만 6천 원까지 상승이 가능했지만 이제부터는 최대 4만 원까지도 오를 수 있게 된 것이다.

제도의 취지는 허수성 청약을 방지하고 왜곡된 시장 가격 형성과 주가 조작 가능성을 막겠다는 데 있다. 하지만 시장은 변동폭의 확대, 보다 정확히 말하자면 더 큰 시세를 노릴 수 있다는데 주목했다. 지난 금요일 함께 상장한 알멕과 오픈놀을 보면 여실히 드러난다.

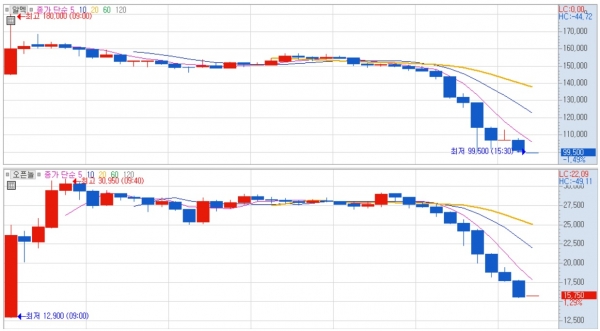

알멕의 공모가는 5만 원이었지만 시가는 14만 5400원으로 출발했고 장중 최대 18만 원까지 상승했다. 공모주를 받았다면 이미 시가에서부터 290% 상승에 주당 10만 원이 조금 안되는 수익을 본 셈이고, 시가에서 매수를 했더라도 산술적으로 최대 23% 이상의 수익률을 올릴 수 있는 기회가 있었다는 것이다.

오픈놀도 이에 못지않다. 공모가 1만 원이었던 이 종목은 시가를 1만 3000원에 형성하더니 이후 40분 동안 3만 950원까지 상승하는 모습을 보였다. 시가 대비 240%에 가까운 시세를 분출한 것이다.

사실 이들 종목의 움직임은 하루 앞서 29일 상장된 시큐센을 통해 어느 정도 예고가 되었다. 시큐센은 신규상장이 아닌 코넥스에서 이전 상장을 하는 케이스였음에도 공모가 3000원의 4배에 가까운 1만 1800원을 장중에 찍었다. 이 과정에서 거래량이 발행 주식수의 5.9배에 달했고, 당일 코스닥 거래 1위를 기록하기도 했다.

따지고 보면 이 같은 현상은 필연적이라고 할 수 있다. 시장에서는 분명 적지 않은 단타 자금이 운용되고 있고 이들에게 가격제한폭의 확대는 너무나 매력적인 조건이다. 더구나 주식시장에 이제 막 등장한 종목에 대해 '균형가격'을 따지는 것도 쉽지 않은 일이다. 그리고 언론에서조차 '따따상'이니 '따따블'이니 하면서 분위기를 띄운다. 상식적인 거래가 이루어질 수가 없다.

아니나 다를까 알멕과 오픈놀 모두 2시가 넘어가면서 하락을 지속, 알멕은 종가 최저가를 기록했고 오픈놀은 고점 대비 절반까지 내려온 가격으로 마감했다. 상장 당일에는 변동성완화장치(VI)까지 적용이 안되다 보니 살벌하고 하염없는 등락이 하루를 채운 셈이다.

아마도 앞으로 신규상장을 하는 종목들은 비슷한 패턴을 보일 것이라 예상된다. 시장이 항상 이성적일 수 없고 탐욕도 시장의 일부이기 때문에 옳고 그름을 얘기할 수는 없다. 다만 매매에 동참하고자 한다면 그만한 각오와 책임이 따른다는 것을 여실히 보여주는 사례로 계속되지 않을까 싶다.

포인트경제 송영권 기자